| 发布日期:2025-06-23 21:24 点击次数:94 |

关于“禁酒令”对白酒市场的影响股票配资口碑好,我个人认为是不构成实质性影响的。

“禁酒令”只是表面现象,而茅台或高端白酒的整个经营状况,有其内在的演化周期和规律。

禁酒令可能会影响人们的心理预期,但对市场节奏本身我认为是不影响的。

为什么这么说呢?

早在十多年前,时任茅台集团董事长的袁仁国曾公开表示,政务消费在茅台酒的销量中占比极低,仅1%左右,几乎可以忽略不计。也就是说,茅台早在十年前就完成了从政务消费向民间消费的转型。如今公务员工作日不许饮酒的规定,对茅台的实质销售几乎没有影响,我可以明确这一点。

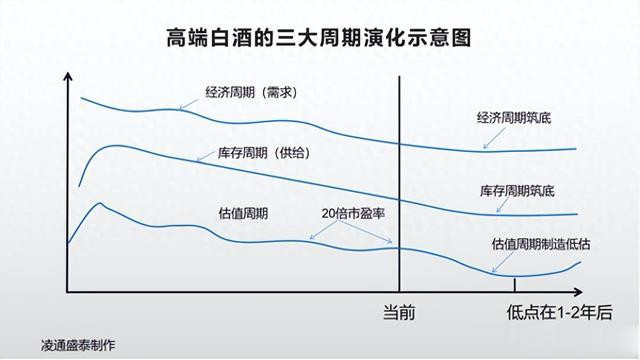

茅台所处的“三重周期”

真正发生的影响是什么呢?

白酒行业存在三个周期,其中两个是传统周期,仍在按部就班地自我演化,近期可能有新的周期变化。

需求周期

一个周期是由社会经济状况引发的需求周期。

茅台酒是人际关系的“润滑剂”,有助于增进互信,拉近心理距离。随着社会经济的减速,商业活动和交往的减少,茅台酒的需求也随之与社会经济相关联的下降,即需求减少。

这本质上是经济学中最基本的原理:任何行业的发展依赖于“供需平衡”。当社会经济活动转弱时,需求下行是必然的。

以深圳为例,我近期考察时发现,许多餐馆即便在饭点也只有我们一桌客人。一些24小时营业的餐厅也只有夏夜午夜才迎来真正的营业高峰,而午餐和晚餐时段的客流极少。一位餐饮老板告诉我,与去年相比,营业额已显著下降,尤其是高端餐饮更为惨淡。

这就是社会经济结构转型带来的现实反应。

库存周期

二是由供给方面导致的库存周期;

茅台酒拥有固有的库存周期。当商品价格上涨时,人们倾向于囤积。然而,当涨价逆转为降价时,前期囤积的需求就会萎缩,并且早期囤积的货物需要被抛售。各行各业都存在库存周期,包括钢铁、水泥、建材等。

在大宗商品中,库存周期对于那些可长期保存的商品价格演变来说是一个关键因素。

茅台酒的价格上涨,与人性贪婪引发的库存周期密切相关。

这种库存周期在2013年“反腐”之后一度减弱,但自2016年起,价格重新抬升,直到今天出现了明显拐点。库存周期已经从“囤积”阶段转向“抛售”阶段。当前的抛售现象通过调查也能得到理解。

从逻辑上讲,茅台酒已经进入了抛售期。

由于囤积者以盈利为目的,当价格不再上涨时,囤积就不再有利可图。在价格下跌时,只要持续囤积,就会导致损失,因此囤积者会选择抛售。这导致库存周期转向抛售后,供给增加。

因此,茅台酒市场价格下跌,需求减弱,形成了供给增加的局面,并导致茅台的终端经营者的日子很不好过。所以茅台酒高端酒的固有特点就是随经济周期周而复始,从未有终结之日,一直在周期性演变。

至少在过去一两年内,这一趋势显得尤为明显。关于经济的未来走向,关键在于需求的驱动。库存周期也在演变,并且尚未到达终结的阶段。

个人认为,库存周期与经济调整导致的需求不足相互作用,已经经历了大约一半的周期。目前,中国经济的改善迹象并不明显,但是否正在筑底尚不确定。

如果正在寻求筑底,那么它就演化到一半,正在寻求某个水平上的筑底。第二个库存周期已经持续了三年,可能接近中期。在接下来的时间里,还需要更多时间来完成这一过程。

估值周期

第三个周期是股票的估值周期;

我着重谈一个新现象,即由于茅台股票具有估值周期特性,该特性受到二级市场主导性资金行为的影响。

茅台、宁德时代、传统医药股等自2018年起成为核心资金追逐的对象,2021年达到顶峰后,开始进入调整。尤其是2023年9月24日的调整,似乎标志着基本调整到位。目前,茅台21倍的市盈率也被认为是合理的估值水平。

我之所以提出当前估值层面出现了一种新现象,是基于一个猜测,而这个猜测正是受到相关现象的启发。

经过观察,我认为这种现象背后可能预示着一个新趋势:即长期投资于传统优质股,如宁德时代、贵州茅台以及医药股等的基金,其资金存量有可能在资本市场环境变化的影响下,尤其是政策的持续引导下,发生变化。

政策旨在推动市场资金倾向于低估值和高分红的股票,这可能意味着市场资金近期正在转向此类股票。

市场资金若不跟随政策资金,可能会显得过于偏离主流。因此,当前出现的新现象是,像茅台这样的传统基金重仓股的资金,需要从过去游离于政策性资金的做法中脱离出来,转而回归政策性资金的指引。

这正是我在深圳和厦门演讲时所讨论的话题。

过去几年中,政策性资金与市场化资金在长期维度上常常是两张皮。政策资金倾向于向东,而市场化资金则偏向于向西,本应形成合力却几乎不和政策方向一致。

这种现象,加上五月份公募新规的披露以及后续一系列政策和市场本身的演变,可能都促成了这些旧基金的转向。这也是近期一些旧基金重仓股的走势明显疲软的原因。因为其估值周期已进入制造大底的阶段。

我今天重点要谈的。

我认为茅台的估值在21倍或20倍市盈率都是合理的。

然而,价值规律不会让估值水平保持不变,它必须经历低估阶段。因此,我认为主流资金的转向导致了旧基金重仓股从合理估值向创造低估值转变。

我专门绘制了一张图,通过图表显示,低估值正在形成一个大底。

考虑到中国经济周期和库存周期的演变,我认为未来一两年内可能会形成一个大底,具体时间可能在明年下半年或可能更晚一些。

当制造行业的大底形成时,资金最终会流出,形成一个大底。随后,市场调整会彻底终结这一大底,预计市盈率将降至15倍以下。这次调整结束后,估值周期将回到15倍市盈率,宏观经济周期也将接近底部,库存周期也将基本完成。

因此,这一过程可能在大约一到两年后,大约会在2027年的某个时间点结束。一旦估值出现大底,基本面出现的不确定,市场需求不足似乎已不再重要,因为较低的估值可以抵消业绩的下滑。

总的来说,表面的禁酒令对整体影响有限。

然而,经济转型导致的需求不足问题尚未得到解决,但至少已解决了一半。如果需求状况在未来两三年内没有好转,那么需求将稳定在低位。毕竟,人类社会需要交往,中国的经济活动中总会有聚餐和交流的需求。

由于经济活动的萎缩导致聚餐需求减少,目前的低基数效应可能意味着未来两三年内需求将趋于稳定。因此,经过两三年的库存周期,这次的下跌不像十年前那样急迫,价格从2100元跌到800元只用了不到两年的时间,而这次用了三四年,跌幅可能是从3500元跌到2000多元。

这次库存周期的底部将主要依赖于时间,我估计需要一到两年,甚至两三年的时间才能触底。

目前真正发生的是估值周期从合理估值开始,由于主流资金需要转向配合政策,回归到政策的方向上。这导致了过去集中重仓的被抛弃,从而引发了估值的下行。

估值周期已经开始,观察估值如果市盈率降至15倍以下,就应视作市场底部的形成。考虑到市场可能因抛售而持续走低,通常需要等待至少两年,以确保抛售压力释放完毕。

如果像2013年那样是急速抛售状态,一年内便触底。但缓慢的抛售过程可能需要更长时间。

因此,我认为合理的策略是在估值触底,即市盈率降至15倍以下时,不要急于介入,现在介入只能陪市场筑底。尽管当前的20倍市盈率看似不高,但考虑到经济需求周期和公司的经营周期,这一估值并不合理。

需要注意的是,经济需求周期和公司的经营周期尚未进入上升阶段,甚至我们难以断言它们是否已到达筑底的最低点。尽管我们预测需求周期和库存周期将走向何方,但目前还不能确定是否已到底部。市场还需时间——可能需要一到两年来完成这一过程。

此外,我认为新的问题已经出现:资金的抛售行为正推动估值周期进入探底阶段。这一探底过程并非坏事,实际上它有助于形成一个坚实的基础。一旦估值跌破15倍市盈率,便意味着形成了估值大底,从而形成一个战略性的低点。

考虑到未来的两年,随着几个关键需求的改善,市场将有望复苏。市场呈现出周期性变化,不存在单边下跌或永久的寒冬。因此,不宜在市场形成底部前两年进入,特别是在15倍市盈率之前。

这是因为世界是对称的,总是在合理估值的两端波动。给市场留出足够的调整空间和时间,才能把握住正确的投资方向。

当前市场的主要方向

资本市场的主攻方向是政策反复强调并积极推动的低估值和高分红。当前资金正在转向这一方向,因此,以之为主战场,抓住这一方向上的机会是明智的。

这个方向上的机会不仅基于客观的价值规律,也受到政策的引导,并符合国家和社会的利益以及经济发展的需求。

在这一方向上取得经济收益和成功后,也需要两年时间,然后回归茅台,形成一个完整的战略。所谓的战略,就是在谁的身上全力进攻,在谁身上观望,在谁的身上退出,在这种进退的过程中,财富就实现了增长。

资本市场很大程度上是受他人情绪驱动的,由“市场先生”制造的客观规律,不以人的意志为转移,且呈现出周期性波动。这种周期性源于人性,是客观存在的,我们应当尊重它。

当市场跌至低点并形成筑底形态后,我们便应全力重仓。若市场正处于悲观情绪之中,而你需要筑底两到三年,那么我不会与你同行。因为悲观情绪所制造的底部极其稳固,要消除这种悲观需要相当长的时间。

为什么每次股市牛市的顶部总是呈现那种V字形反转?这是因为人类的乐观情绪可以迅速膨胀,短时间内就变得极度乐观。而乐观背后的痛苦情感,如恐惧和焦虑,只有通过时间才能得以平复。

筑底过程往往非常漫长,可能需要两年时间。

股票配资口碑好

股票配资口碑好

票面利率公告")